皆さん、つみたてNISA(積立NISA)という株式投資は知っていますか? 日本では、少子高齢化が進む中、年金制度の存続も危ぶまれていたりします。

そこで重要になってくるのが、個人で行うことの出来る資産形成です。そのうちの一つの、つみたてNISA(積立NISA)についてメリットやデメリットを含めてわかりやすく解説します。

つみたてNISA(積立NISA)とは

つみたてNISA(積立NISA)とは、2018年の1月にスタートした少額からの長期・積立・分散投資を支援するための非課税制度のことです。損をするリスクが非常に小さいため、投資初心者におすすめの資産形成方法です。

| 利用できる人 | 日本に住んでいる20歳以上の人 |

| 非課税対象 | 投資信託への投資から得られる分配金や譲渡益 |

| 非課税投資枠 | 毎年上限40万円。ロールオーバー不可 |

| 非課税期間 | 最長20年間 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託(対象商品についてはこちら) |

つみたてNISA(積立NISA)では、年間最大40万円、最長20年間(2018年~2037年)積立投資をすることが出来ます。使わなかった枠を次年度に持ち越すことは出来ません。

購入できる商品は一般株式とは異なり、ある一定の基準を満たした投資信託のみになります。対象商品については上の表で確認できます。

つみたてNISA(積立NISA)で損をするリスクが小さい理由

投資初心者が投資をする際に心配になるのが損をしないかどうかです。つみたてNISA(積立NISA)は損をするリスクが極めて小さい投資方法であると言えますが、その理由についてわかりやすく解説していきます。

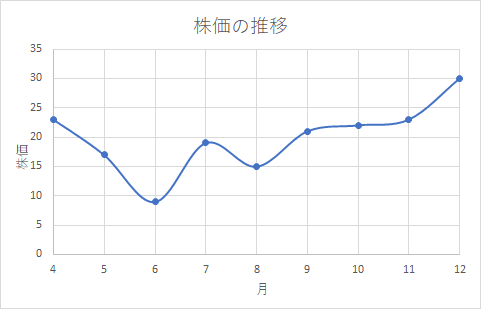

ドルコスト平均法なるものを聞いたことはあるでしょうか。ドルコスト平均法とは、同じ間隔で同じ金額で同じ商品を買い続ける投資方法のことです。言葉で説明しても意味がわかりにくいと思うので、グラフを用いて解説します。

ドルコスト平均法とは

このような推移の株があったとします。毎月100円分ずつ積み立てて12月に売却する場合と、4月に800円分を一括購入して12月に売却する場合に分けてシミュレーションしてみます。

一括購入した場合は、(30-23)*34.8=243円の利益です。それに対してドルコスト平均法では、{30-(800/46.93)}*46.93=610円の利益です。

積立投資では、株価が安いときは株を多く買い、株価が高いときは株を少なく買付けるので安定した資産形成が出来ます。最後に株価が少し上がるだけで大きな利益を得られます。

つみたてNISA(積立NISA)のメリット・デメリット

つみたてNISA(積立NISA)についての説明は大まかにしてきましたが、ここではつみたてNISA(積立NISA)のメリットとデメリットについて詳しく見ていきたいと思います。

つみたてNISA(積立NISA)のメリット

- 少額から投資が可能

- リスクが小さい

- いつでも引き出すことが出来る

- 非課税で利益を得られる

つみたてNISAは、SBI証券や楽天証券では最低100円から積立を開始することが可能です。株の利益には所得税と住民税が課税されるのですが、それが控除されるのも大きなメリットです。株の税金に関してはこちらの記事を参考にして下さい。

また、他の積立投資にはiDeCoが存在しますが、こちらは60歳になるまで原則引き出せません。しかし、つみたてNISAは好きなときに引き出せるので、それもつみたてNISAの大きなメリットです。

つみたてNISA(積立NISA)のデメリット

- 右肩下がりの商品を買うと損をすることも

- 非課税枠の持ち越しは不可

- 所得控除は出来ない

- 投資対象が限定的

当たり前ですが、リスクは小さいといえども必ず損をしないわけではありません。右肩下がりの商品を購入すれば当然損をしてしまいます。

また、非課税枠を使い切れなかったとしても次年度に持ち越すことは不可能です。iDeCoと違って所得控除が出来ないことや、NISAに比べて投資対象が限定的なのも人によってはつみたてNISAのデメリットになり得ます。

つみたてNISAにおすすめの証券会社

つみたてNISAを開始するに当たって悩ましいのが証券会社選びだと思います。そこで、つみたてNISAにおすすめの証券会社について紹介していきたいと思います。

SBI証券

- 100本以上の豊富なラインナップ

- 「毎日積立」など豊富なコースバリエーション

- 100円から投資可能

- Tポイントを貯蓄&使用可能

SBI証券におけるつみたてNISAの特徴は以上です。100円から投資可能であり、ラインナップが豊富なので投資初心者向けであると言えます。

また、Tポイントを貯めたり使ったりすることが出来るので、いきなり現金で投資をするのが怖いという人にもおすすめです。

楽天証券

- 100本以上の豊富なラインナップ

- 100円から投資可能

- 楽天ポイントで投資可能

- 楽天カードのクレジット決済でポイントが貯まる

楽天証券でのつみたてNISAの特徴についてわかりやすく解説していきます。上の二つはSBI証券のつみたてNISAと同様です。

こちらもSBI証券のように、楽天ポイントを利用して投資を行うことが可能です。また、楽天カードでクレジット決済をすることにより、100円で楽天ポイントを1ポイント貯めることが出来ます。

マネックス証券

- 100本以上の豊富なラインナップ

- 100円から投資可能

- 引き落とし手数料が無料

マネックス証券の取扱銘柄・商品は151であり、その数はとても豊富です。また、100円から投資が可能なので、気軽につみたてNISAを始めることが出来ます。

マネックス証券では自動銀行引落で投資信託を定期買付けすることが可能ですが、この際にかかる手数料は無料です。NISA口座への定期自動入金も勿論手数料がかかりません。

つみたてNISAのおすすめの商品・銘柄

まず、つみたてNISAの銘柄・商品は大きく2つに分けられます。日経平均株価などの株価指数に連動するインデックス投信と、リスクを取って大きな利益を狙いに行くアクティブ投信があります。

基本的に、インデックス投信の方が勝率が高いのでインデックス投信を選ぶと良いです。その中でも、常に上がり続けている米国株に連動するS&P500インデックス・ファンドは信託報酬も低くおすすめです。

他には、日本や米国のような先進国だけでなく、成長著しい発展途上国にも投資を行っているオールカントリーなどもおすすめです。

つみたてNISAとNISA・iDeCoの比較

この記事ではつみたてNISAについて紹介してきましたが、積立投資には他にもいくつか手法が存在します。その中でも有名なNISAとiDeCoとつみたてNISAの比較を行っていきます。

つみたてNISAとNISAの比較

まずは、つみたてNISAとNISAについて比較します。この二つは名前は似ているものの、その投資の性質はかなり異なります。

| NISA | つみたてNISA | |

| 非課税期間 | 5年間 | 20年間 |

| 非課税投資枠(年間) | 120万円 | 40万円 |

| 非課税投資枠(総額) | 600万円 | 800万円 |

| 投資対象商品 | 投資信託・上場株式 | 基準を満たした投資信託・ETF |

つみたてNISAは、NISAに比べると長期的で、少しずつ積み立てていく積立投資と言えます。つまり、NISAに比べるとつみたてNISAはリスクが低く、損をしにくい投資方法であると言えます。

しかし、つみたてNISAの対象商品や銘柄はとても限られているので、購入したい銘柄が存在しない場合もあります。それに対して、NISAの対象商品はたくさん存在します。

つみたてNISAとiDeCoの比較

次に、つみたてNISAとiDeCoについて比較していきます。これらは先程と違って、かなり異なる投資方法であると言えます。

| つみたてNISA | iDeCo | |

| 非課税期間 | 20年間 | 60歳まで |

| 非課税投資枠(年間) | 40万円 | 14.4万円~81.6万円(職業による) |

| 節税メリット | 分配金や譲渡益の所得税・住民税が非課税 | 分配金や譲渡益の所得税・住民税が非課税 掛金分が全額所得控除 |

| 投資対象商品 | 基準を満たした投資信託・ETF | 株式・債券・投資信託・保険・定期預金 |

| 資金の引き出し | 自由 | 60歳まで原則不可 |

iDeCoは原則60歳まで資金を引き出すことが不可能

iDeCoの最大の特徴は、原則60歳まで資金を引き出すことが不可能であることです。重病を患ったり、当人が亡くなるなどイレギュラーが起きない限り、途中で換金することは不可能です。

iDeCoには元本保証型の商品も存在

60歳までに投資信託が暴落したらどうするんだ!!

こう心配する人もいるでしょうが安心して下さい。iDeCoには、定期預金や保険などの元本保証型の商品も存在します。つまり、iDeCoはつみたてNISAに比べて、よりディフェンシブに投資を行うことが可能です。

iDeCoはつみたてNISAと比べて節税面で優遇

つみたてNISAでは、得られた利益に対して所得税・住民税が免除されます。iDeCoではそれにプラスして、掛金分が全額所得控除されます。つまり、人によっては所得税を大きく節税することが出来ます。

つみたてNISAにはつみたてNISAの良さがあり、iDeCoにはiDeCoの良さがあるので、どちらが優れているとは言えません。目的によって使い分けましょう。

例えば、60歳になったら海外に移住するための資金であればiDeCoを使うのが良いです。しかし、40歳で外車を一括払いで買いたい時はつみたてNISAがより適していると言えます。

まとめ

- つみたてNISAは長期の積立・分散投資によりリスクが小さい投資方法

- つみたてNISAは最低100円から投資可能で、ポイントを利用することも可能

- つみたてNISAの他にも、NISA・iDeCoなどの積立投資が存在する

つみたてNISAは比較的リスクが小さく、損をしにくい投資方法であると言えます。しかし、必ずしも損をしないわけではありません。

つみたてNISAで損をするのが怖い人は、100円から始めることが出来るのでまずは少額から試してみるのがおすすめです。また、現金だけでなくTポイントや楽天ポイントで投資をすることも可能です。

つみたてNISAの他にも、NISAやiDeCoといった積立投資も存在するので、自分に合った方法で資産形成することが大切です。

以上で、つみたてNISAに関するメリットやデメリットの解説を終わります。

コメント